近段时间,万华化学吸收合并万华化工12天火速过会引起了市场的普遍关注。也许你会问:这和我有啥关系?有,大有关系,你身上穿的皮鞋、运动鞋,家里用的电冰箱、沙发、床垫等不能离开万华化学生产的MDI,化学名叫“二苯基甲烷二异氰酸酯”。

MDI是制造聚氨酯高分子材料最重要而且无法替代的原料,而聚氨酯具有特别优异的性能,可以制成软质、半硬质及硬质泡沫塑料、弹性体、油漆涂料、胶粘剂、密封胶、合成革涂层树脂、弹性纤维等材料。大范围的应用于汽车制造、冰箱制造、交通运输、土木建筑、鞋类、合成革、织物、机电、石油化学工业、矿山机械、航空、医疗、农业等许多领域,因此能说聚氨酯深入到了国民经济的各个部门,重要性可见一斑。

既然这么重要,那谁能生产呢?MDI行业非常特殊,现在市场处于寡头垄断的状况。拜耳,巴斯夫,陶氏,亨斯曼,万华化学,5大厂家的产能占世界总产能90%以上。万华化学是国内唯一的拥有自主知识产权的MDI制造企业。

而且经过多年的发展,万华化学已经从由单一的MDI寡头垄断企业,发展到拥有两大产业链和六大事业部,业务覆盖异氰酸酯、TDI、聚醚多元醇等聚氨酯领域;丙烯酸及其酯、环氧丙烷等石化领域;水性PUD、PA乳液、TPU、ADI表面材料等精细化学品及新材料领域的全面一体化化工新材料公司。

业绩也是极其亮眼,2015-2017年,营业收入分别是194.92亿元、301亿元、531.23亿元,复合增速达到65%;扣非净利润分别为15.55亿元、36.76亿元、107.11亿元,复合增速达到162%;经营活动现金净流量为46.02亿元、73.49亿元、102.12亿元,综合毛利率为30.1%、31.1%、39.7%。

万华化学最早源于烟台合成革厂,当时建厂的目标是“让中国每个人都能穿得起皮鞋”,而如今的万华化学慢慢的变成了整个化工新材料产业链上赫赫有名的独角兽,其愿景是成为受社会尊敬,让员工自豪,国际一流的化工新材料公司。万华化学是如何从一个小合成革厂逆袭成为独角兽呢?

1849年德国化学家沃尔茨(Wurze)用烷基硫酸盐与氰酸钾进行复分解反应合成了烷基异氰酸酯。接着化学家霍夫曼(A.W.Hoffmann)在1850年成功合成了苯异氰酸酯。1884年,亨切尔(Hentschel)等人合成了异氰酸酯。但这种合成的新物质并没找到什么太大的使用价值。

直到1937年,德国拜耳教授首先发现多异氰酸酯与多元醇化台物进行加聚反应可制得聚氨酯,从此聚氨酯进入工业化应用。

1945年,英美从德国引进该技术并于1950年相继开始工业化,1946年,美国开展硬质聚氨酯泡沫塑料研究,产品开始用于飞机夹心板材部件。

1952-1954年,拜耳教授聚氨酯技术连续取得突破性进展,拓展了工业化应用领域,1955年,日本从德国Bayer公司及美国DuPont公司引进聚氨酯工业化生产技术。

20世纪50年代末,我国在大连建立了小规模生产三苯基甲烷、三异氰氨酸酯的基地,主要用来生产胶黏剂,这标志这我国聚氨酯工业的起步。但发展相当缓慢,到1978年全国聚氨酯制品生产能力才达到1.1万吨,产量仅0.5万吨。此时美德日慢慢的开始陆续商用在多个领域中了。

这时候,万华化学出现了,1978年,国家计委和建委正式批准了同意建设烟台合成革厂的计划任务书,揭开了中国现代工业历史上的第一个聚氨酯工业基地建设的序幕。

1980年3月28日,国家总投资4.6亿元的烟台合成革厂破土动工,标志着合成厂正式诞生,1983年,烟台合成革厂全面建成。

1984年,万华合成革厂引进了日本一套1万吨MDI装置,这条生产线工艺落后、消耗大、成本高,并且日方仅传授操作规程,不转让核心技术,这条线年代末,中国MDI市场出现了井喷式的增长,产品供不应求。跨国公司由于具有技术、规模优势,抢占了中国市场占有率达90%以上,而当时万华的MDI产品仅占市场的9%左右,经营十分困难。但这样的困境倒逼万华走向了自主创新之路。

1996年,万华皮革产能达到1.5万吨,掌握了MDI核心技术——光气化学技术,打破国外寡头垄断局面。中国,成为继德、美、日之后第四个拥有这个核心技术的国家,而万华,也成了国内唯一拥有此技术的生产商。

1998年12月20日,经过股份改造,烟台万华聚氨酯股份有限公司正式成立。此后,万华通过自主创新不断突破产能的限制。

2001年1月5日,万华流通股股票在上海证券交易所正式挂牌交易,证券简称“烟台万华”,股票代码:600309,为21世纪上交所第一上市股票。

2002年,万华MDI产能已达到10万吨,之后万华更是不断扩产;2003年,年产16万吨MDI工程建设项目开始建设,并于2005年投产成功;2008年,万华二期30万吨/年MDI主装置及配套项目正式启动。

从2009年开始,万华开始不断丰富产品的种类,2009年1月16日,ADI中试装置一次投料试车成功,产出HMDI合格产品。2009年7月,HDI中试一次投料试车成功,产出HDI合格产品,并销往海外,产品质量得到用户好评。2010年12月23日,宁波万华二期MDI项目及配套工程建设项目正式投产。二期项目建成投产,打通了万华上下游一体化发展的产业链,大幅度的提升了万华的综合竞争实力。

2011年,第五代新型光化反应技术成功在烟台、宁波三套MDI装置全部应用成功,MDI总产能从80万吨提高至124万吨/年,单位能耗下降30%以上,这标志着万华新一代MDI制造技术在反应器规模、能耗和产品质量等多方面已达到国际领先水平。

2012年3月20日,宁波万华工业园1.5万吨/年HDI生产装置一次性开车成功,产品指标达到国际一流水平。是万华乃至中国第一个自主研发并工业化的ADI产品,是万华相关多元化发展迈出的关键一步。

2012年11月,烟台万华TPU五期项目一次性试车成功,TPU单月产能首次突破2800吨。

2012年9月23日,烟台万华2000吨/年IPDA中试开车,一次生产出合格产品。标志着打通IPDI产业链,万华变成全球唯一一个具备三大ADI产品及其关键原料技术的公司。

2013年6月6日,烟台万华聚氨酯股份有限公司正式更名为“万华化学集团股份有限公司”。2013年11月30日,2000吨IPN中试装置一次投料试车成功,产出合格产品。标志着IP-IPN-IPDA-IPDI产业链全线贯通,万华变成全球上第二家掌握异佛尔酮全产业链核心技术的企业。

万华化学发展至今,业务已经覆盖聚氨酯、石化及精细化学品及新材料三大领域,截止2017年末,聚氨酯系列新产品营业收入为298.34亿元,占总收入比例超过一半,毛利率也是最高的,为55.41%,仍然是0万华化学的主要收入和利润来源,石化系列新产品和精细化学品及新材料系列新产品也在快速地发展。那万华化学在这三大领域的行业市场地位和未来的发展前途如何值得思考。

万华化学的聚氨酯业务最重要的包含异氰酸酯和多元醇两部分。其中大宗异氰酸酯分为MDI和TDI两类。

从MDI行业来看,因其极高的技术和资金壁垒,全世界内可以有效的进行大规模生产的化工企业屈指可数,因此MDI行业长期呈现出“寡头垄断”的特征。

截至2017年末,全球仅有8家化工企业拥有MDI的自主知识产权及规模化生产能力。上述8家企业中MDI年生产能力超过100万吨的公司共有5家,分别为万华化学、巴斯夫、科思创、亨斯迈以及陶氏,产能合计占比约88%,行业内部产能规模已呈现明显的“梯队化”特征,领先企业的规模优势趋于集中。

万华化学和BC公司合计拥有MDI产能共计210万吨/年,位居全球MDI行业第一,全球MDI行业万华市场占有率超过20%,产品质量在行业内领先;在中国市场,万华成为行业的领军企业。

当前,全球MDI行业供求呈现出“紧平衡”的特点。在开工正常的情况下,具备产能规模优势的企业往往可以通过调配自身的产量控制更多的市场占有率,并凭借规模效应获得高额的利润回报。

除中国外,未来几年全球MDI拟扩增项目大多分布在在北美及欧洲。若各大巨头的扩产计划顺利实施,全球MDI产能将从2017年的850万吨/年增至2020年的1030万吨/年,增量为182万吨/年,年均复合增速为6.7%。其中来自万华化学的增量为120万吨/年,大约占总体增量的2/3,其产能全球占比将从约25%提升至32%,在亚洲、北美及欧洲均有产能布局,全球化布局将愈发完善,市场地位将得到巩固,全球话语权也将进一步增强。

TDI也是制造聚氨酯高分子材料最重要而且无法替代的原料之一,从性能上来看,TDI产品具有发泡密度低,弹性好、多孔透气的优点,主要使用在于聚氨酯软泡,涂料、胶粘剂、密封剂和弹性体(CASE)等领域。其中,软泡对于TDI原材料需求最大,消费占比超过七成,下游主要的终端应用领域为家具及运输工具等行业。其次是涂料领域,消费占比接近两成。

2017年全球的TDI消费量达到234.2万吨,比2016年增长了4.1%,其增长依旧主要来自亚太地区,尤其是中国市场。2017年至2020年间,随着我们国家经济进入稳增长的新常态模式,TDI在国内软泡领域的需求量将从52.4万吨增长至58.9万吨,增幅达12.40%;在国内涂料领域的需求量将从20.2万吨增长至23.8万吨,增幅达17.82%。

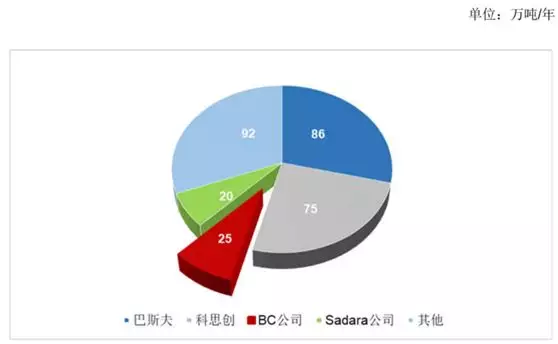

目前,全球仅有少数几家化工企业具有规模化的TDI产能,分别是巴斯夫、科思创、Sadara以及BC公司。这四家厂商控制了全球近七成的TDI产能,规模优势较为集中。

中国国内从事TDI生产的厂商约有6家,国内产能规模排名前两位的厂商均为跨国企业,国内本土TDI生产企业在产能规模、研发创造新兴事物的能力以及一体化工艺整合等方面仍与跨国制造商存在较为显著的差距。目前,万华化学正在国内建设30万吨/年的TDI装置,预计2018年建成,将有望改变国内企业TDI产能竞争力和产品影响力不足的局面。

多元醇是聚氨酯产业另一关键原料,与异氰酸酯有极强的协同效应,万华自2006年进入该领域以来,已发展成为国内产品门类齐全的多元醇制造商。

石化系列新产品行业处于石化产业链中的中上游,主要以原料油和气(如丙烷、丁烷、汽油等)裂解后所得的烯烃、芳烃为原料进一步向下深加工合成有机合成材料等。

万华化学石化业务目前主要发展C3和C4烯烃衍生物。主要以丙烯为核心原料来源,在丙烯酸、正丁醇以及环氧丙烷的基础上,向下游发展高的附加价值的精细化学品。避免了单一业务的风险,而且与原有的MDI业务形成了强大的协同作用,并可以轻松又有效的节约成本。

目前国内丙烯需求巨大,丙烯的表观消费量呈现出快速地增长的态势,2009-2017年均复合增速达到11.0%,2017年表观消费量达到3148.8万吨,同比增长11.5%。

2017年底,全球丙烯产能合计已达到1.26亿吨/年。我国为全球丙烯产能最多的国家,2009-2017产能年均复合增速达到9.7%,2017年产能达到3422.2万吨/年,占比超过27%,且近年来开工率从始至终保持在80%左右的较高水平。万华烟台工业园拥有非常完善的丙烯及衍生物制造产业链,拥有丙烯产能75万吨。

未来万华石化业务还将全力发展C2烯烃衍生物,正在筹建的百万吨乙烯产业链项目建成后,万华将涉及更多的烯烃下游高的附加价值衍生产品,成为中国重要的烯烃及衍生物供应商。

乙烯大多数都用在聚乙烯、乙二醇、环氧乙烷、苯乙烯、聚氯乙烯等领域,其消费与国民生产生活息息相关。2009-2017年间我国乙烯需求整体呈现稳步增长的态势,表观消费量从1165.6万吨增长至2037.5万吨,年均复合增速大约为7.2%。

乙烯是石化工业的基础原料,产品占石化产品的70%以上,在国民经济中占有重要的地位,乙烯的产量是衡量一个国家石油化学工业发展水平的重要标志。2017年全球乙烯装置大约有300套左右,产能大约为1.69亿吨/年,产约为1.54亿吨,开工率超过90%,而全球消费量达1.58亿吨,整体供需呈现紧平衡的状态。

万华的乙烯业务意义重大,一方面乙烯项目中的PVC、EO等补足了万华聚氨酯产业链短板,保证异氰酸酯产业高负荷稳定运行,并为聚醚产业提供关键且难以运输的原料;另一方面万华可通过现有产业链和乙烯项目的产品作为关键原料,开发下游高的附加价值项目,通过技术、工艺、产品及资源平衡的创新,实现产业链横向/纵向和能源的高效利用。

无论是丙烯还是乙烯,都是万华石化一体化产业链的重要一环,也是万华众多精细化学品及新材料产品的基石,是后续业务成长性的保证。

万华化学的精细化学品及新材料业务板块发展的十分好,相关这类的产品如TPU、ADI均跻身行业前列,慢慢的变成了万华新的利润增长点了。

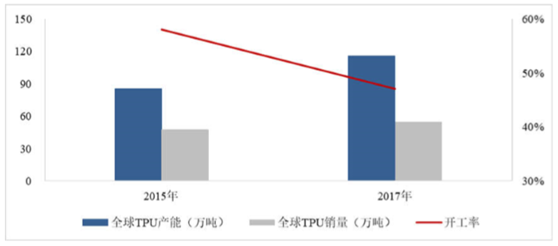

TPU市场主要分布在欧洲、美国以及亚太地区。2015年至2017年间,全球TPU需求量平稳增长,年复合增速达7.2%。需求的迅速增加带动了产能的增加,全球TPU产能规模将从2015年的85.4万吨/年增长至2017年的116.0万吨/年,年复合增速达16.6%。

从全球来看,TPU行业集中度相比来说较高。根据IAL报告数据预测显示,截至2017年末,产能规模位于全球前五的厂商分别为路博润、巴斯夫、万华化学、华峰氨纶以及科思创,前5家厂商产能合计约占全球总产能的48%。

TPU产品下游市场主要是汽车、电子等消费品领域。中国慢慢的变成了TPU生产和消费的最大市场,从事TPU生产的企业共有50余家,合计产能超过60万吨。截至2017年底,国内产能排名前五的厂商分别为万华化学、华峰氨纶、烟台美瑞、淄博诺威以及上海巴斯夫,合计占国内总产能的73%左右。

ADI系列产品业务是异氰酸酯领域的皇冠明珠,包括HDI、HMDI、IPDI等主要品种,下游主要是汽车涂料等领域。万华产品推出市场后很快取得了全球大客户的认可,目前市场占有率已经位居全球前列。

目前全球市场特种ADI系列新产品供求格局趋于紧张,截至到2017年底,全世界内能同时覆盖HDI、HMDI以及IPDI等全产业链生产的厂商仅有2家,分别为科思创和万华化学。

细分产品来看,截至2017年底,全球仅4家企业有能力生产HDI单体,分别为科思创、万华化学、Vencorex和南洋化成;仅3家企业有能力生产HMDI单体,分别为科思创、万华化学以及德国赢创;仅5家企业有能力生产IPDI单体,分别为科思创、万华化学、Vencorex、德国赢创以及巴斯夫。

未来随着全球经济的趋稳发展、环境保护的政策的趋严执行以及人们对高品质生活的不断追求,ADI产品应用将由非常大的发展空间,以HDI为原料生产的高档涂料将进一步在汽车等行业得到快速推广,以HMDI和IPDI为原料的UV树脂等产品将在纸张、塑料、皮革、金属、玻璃、陶瓷等各类基材中得到更多的应用空间。