不少人买了平安福重疾险之后进退两难,继续交,缴纳保费能力太高,每年一到缴费就头大,不交,现金价值少,本金亏得多,问题是还没有保障,这种交不起怎么办?今天我们分析下平安保险平安福的利与弊,持有宝宝们的难,我们通过解决和优化方式来缓解。

平安福重疾险系列有很多个版本,每款产品相对比互联网重疾险和大型保险公司重疾险来说,的确缴费”高端上档次“,可投保的宝宝们不要盲目退保,不论是哪款重疾险,都有自己的优势和不足,平安福也是如此。

即便预算紧,想选择正真适合的性能好价格低的产品,也有方式,寿险从平安保险平安福的利与弊分析,也给大家些参考:

首先,疾病定义宽松,理赔宽松:原位癌和滤泡状甲状腺癌可以各赔一次,冠状动脉搭桥术没有要求首次开刀,慢性肾功能障碍达到要求90天可以赔付。

但是其他同种类型的产品,原位癌和滤泡状甲状腺癌二者赔一,冠状动脉搭桥术首次要求开刀,且别的产品慢性肾功能障碍达到要求180天才可以赔,平安保险平安福的利很突出;

分析平安保险平安福的利与弊,平安福价格高,但轻疾定义理赔宽松外,它还有一个万里挑一优势,附加优享人生住院医疗,保证续保五年,每年一万额度,可以扩展报销自费药,与百万医疗险无缝衔接,等于大小疾病都可以赔付,重疾和医疗双管齐下,加上本身平安网点很多,分支机构遍布全国,国内理赔就很方便,直接上当地柜台报销即可。

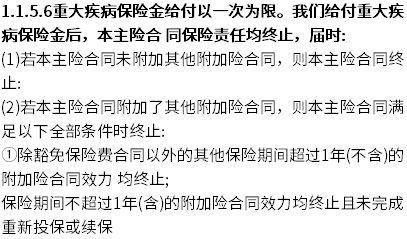

平安福明确规定如果有附加险,出现重大疾病理赔以后,附加险仍然有效,只有附加险终止以后,主险才会终止。附加优人生、意外医疗等在保证期不会终止。还可以发生疾病住院和意外住院等,都有报销。

别的产品重疾险理赔后,合同就终止无效了,无法报销。详见人性化的赔付条款:

1、现金价值低,退保就很亏:就是分析平安保险平安福的利与弊分析,了解完了优势,弊端也要看,它的现价比其他产品要低很多;

2、缴费很高:这是平安福所有版本的弊端,传说它的定位本身就是中资产阶级以上,交费比较高,限制投保人群,三四十岁以后投保,价格相对较高端,如35岁买30万分30年交,年交8250元,还不附加任何其他医疗险和意外险,如果整体加一起组合投保,年交上万元。

1、缴费高,能够更好的降低保额解决:如果买了30万或50万保额,年交上万元,能申请减保,以当地平安福最低保额为准,有些地方是20万,有些是15万,降低了大几千元,能买一个互联网重疾险定期的,加大重疾保额,保留平安福医疗险组合优势;

2、可以换掉附加意外险、定期寿险等组合:如定期至尊,比如儿童投保附加的身故额外赔20万,保到25岁,处理方案:直接退掉,小孩子没必要上寿险,长期意外+意外医疗A也可以剔除掉,成人患上定期寿险,如大麦旗舰版定期寿险,50万30岁一年300多,综合意外险大护甲6号旗舰版,保额50万的也只要150多一年,划算很多。

3、减额交清优化:采用对已交保费进行折算,降低保障额度,来达到完成整张保单的缴费,相比全部退,可以少亏几万几十万。

关于平安保险平安福的利与弊分析的内容分析就全部介绍刀这里了,希望对大家有一定帮助。

风险提示:希财网作为财金知识服务平台做信息发布,不对任何投资人及/或任何交易提供任何担保,无论是明示、默示或法定的。希财网提供的各种信息及资料(包括但不限于文字、数据、图表及超链接)仅供参考(如:历史或预期收益不代表实际收益),不作为任何法律文件,亦不构成任何邀约、投资建议或承诺,投资人应依其独立判断做出决策。投资人据此来投资交易而产生的风险等后果请自行承担,希财网不承担任何责任。

信息来源:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于平安人寿、该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。